SUMMARY

短期市場除了科技之外,對部分A股港股順周期板塊邊際呈現改善信號的關注在增加,尤其是有價格上漲預期的領域。如我們所說,需求回穩與供給收縮帶來的盈利改善也是“信心重估牛”的重要基礎。從全球比較與選擇的角度來看,中國資產信心重估的中期趨勢預計也將延續,科技成長板塊仍為中期主線。近期重點關注行業:國產算力、消費電子、汽車智能化、軍工、有色、服務消費、地產、鋼鐵等;關注主題:央國企市值管理,,AI+等。

摘要

兩會符合預期,夯實“重估牛”基礎。

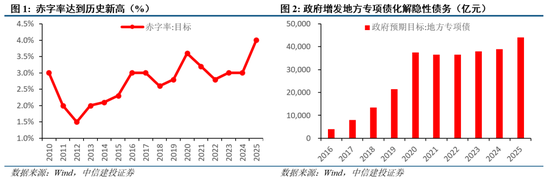

兩會召開,政府工作報告整體符合預期。其中,經濟增長目標穩健務實,政策基調強調突破突圍,宏觀政策延續更加積極有為導向,重點任務聚焦新質生產力,擴內需政策加碼。從五部委記者會釋放的信息來看,科技創新、供給優化、內需消費迎來政策暖風。

海外環境邊際負麵。

美聯儲褐皮書顯示,美國經濟在2月份整體呈現持平或略微下滑的趨勢,企業對未來的悲觀情緒升溫,因特朗普政府帶來的不確定性越來越多,尤其是在關稅方麵。美國2月非農就業人口增長15.1萬人,不及預期值的16萬人;失業率為4.1%,高於預期值和前值的4%。本周美元指數出現大幅跳水,同時市場上修了對美聯儲降息的預期。

港股短期可能波動加大,中期仍有業績和資金支撐。

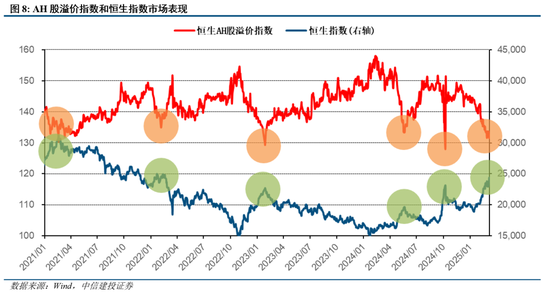

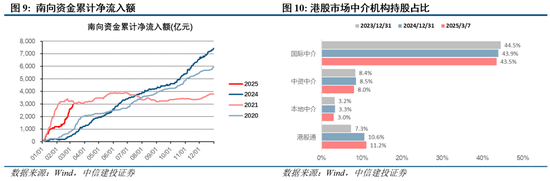

AH股溢價指數加速收窄至底部水平,顯示當前港股可能短期過熱,需注意波動加大的風險。得益於AI產業的進展和變化,港股互聯網板塊盈利預測水平較去年底多有上修,業績兌現有望接力估值提升驅動港股中期行情。資金層麵,今年以來南向資金累計淨流入接近3000億元,港股通在港股市場上的持股占比從10.6%提升至11.2%,國際中介機構則從43.9%下降至43.5%,顯示海外資金或仍未大舉入場,若AI產業的東方敘事繼續驗證,國內宏觀經濟複蘇進程順利,美國經濟走弱聯儲降息,港股作為匯集眾多稀缺性中國資產的市場,有望獲得資金青睞。

科技主線之外,輔線關注景氣改善與價格上漲預期方向。

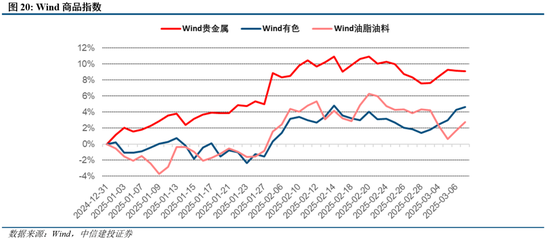

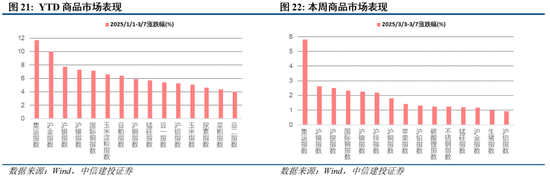

中期來看,需求回穩與供給收縮帶來的盈利改善與資金流入等環境更沒有改變,資本市場的改革紅利也仍將持續,產業趨勢共識下,科技成長板塊仍為主線,從全球比較與選擇的角度來看,中國資產信心重估的中期趨勢預計也將延續。中期“AI+”仍是主線,當前“人工智能+”已經轉入景氣驗證階段,並展現出強勁的增長潛力和投資價值。除了科技之外,順周期板塊和消費領域等邊際呈現改善的信號,部分相關領域方向值得關注,近期部分商品尤其是許多金屬品種的價格已經開始走強。震蕩整固回穩之後,能驗證真實產業景氣進展的方向依然值得關注。

風險提示:內需支持政策效果低預期、股市拋壓超預期、地緣政治風險、美股市場波動超預期等。

1

兩會符合預期,夯實“重估牛”基礎

兩會召開,政府工作報告整體符合預期。其中,經濟增長目標穩健務實,政策基調強調突破突圍,宏觀政策延續更加積極有為導向,重點任務聚焦新質生產力,擴內需政策加碼。2025年政府工作報告將“擴內需”列為首要任務,GDP增長目標設定為5%左右,財政赤字率提升至4%創曆史新高,新增專項債4.4萬億元,新增1.8萬億元特別國債,其中1.3萬億元投向“兩重兩新”,0.5萬億元補充銀行資本金,顯示出積極財政的強力托底意圖。貨幣政策延續適度寬鬆基調,提到要“適時降準降息,保持流動性充裕”;首次明確“更大力度促進樓市股市健康發展”,較12月中央政治局會議提出的“穩住樓市股市”的提法更積極,凸顯政策對資產市場穩定的高度重視。消費提振專項行動安排3000億元支持家電、汽車以舊換新,完善勞動者工資增長機製,推動服務消費擴容升級。新質生產力布局加速,聚焦低空經濟、6G、具身智能等未來產業,深化“人工智能+”行動,推動製造業數字化轉型。政策協同性增強,財政擴張與產業升級聯動,支持民企參與“雙碳”戰略。

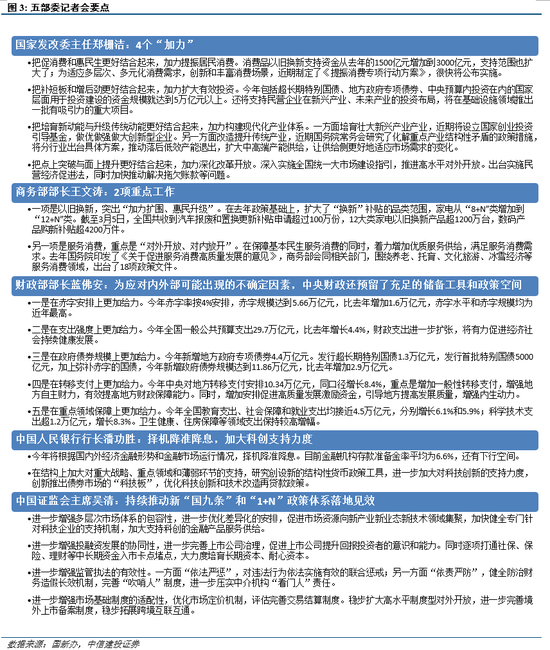

從五部委記者會釋放的信息來看,科技創新、供給優化、內需消費迎來政策暖風。

實體經濟供需兩側同時發力,供給側來看,一方麵培育壯大新興產業產業,近期將設立國家創業投資引導基金;另一方麵改造提升傳統產業,近期國務院常務會研究了化解重點產業結構性矛盾的政策措施,將分行業出台具體方案,推動落後低效產能退出,擴大中高端產能供給,讓供給側更好地適應市場需求的變化。需求側來看,要把促消費和惠民生更好結合起來,加力提振居民消費,近期製定了《提振消費專項行動方案》很快將公布實施。商務部也將大力配合以舊換新工作,實現“加力擴圍、惠民升級”,同時繼續落實《關於促進服務消費高質量發展的意見》。

財政部表示為應對內外部可能出現的不確定因素,中央財政還預留了充足的儲備工具和政策空間。央行以“總量寬鬆+結構優化”雙軌發力,擇機降準降息降低融資成本,在結構上加大對重大戰略、重點領域和薄弱環節的支持,研究創設新的結構性貨幣政策工具,進一步加大對科技創新的支持力度。證監會將持續推動新“國九條”和“1+N”政策體係落地見效,尤其是進一步增強投融資發展的協同性,進一步完善上市公司治理,促進上市公司提升回報投資者的意識和能力,同時逐項打通社保、保險、理財等中長期資金入市卡點堵點,大力度培育長期資本、耐心資本,促進市場資源向新業態新技術領域集聚。

2

海外環境邊際負麵

美國經濟增長趨緩,不確定性增加。本周三美聯儲發布的褐皮書顯示,美國經濟在2月份整體呈現持平或略微下滑的趨勢,12個聯儲地區中有8個報告稱經濟增長停滯或出現輕微收縮,其中6個地區的經濟活動沒有變化,2個地區出現小幅萎縮,而剩餘4個地區則僅實現“溫和或適度增長”。整體而言,美國經濟活動僅“略有增長”,企業對未來的悲觀情緒升溫,因特朗普政府帶來的不確定性越來越多,尤其是在關稅方麵。

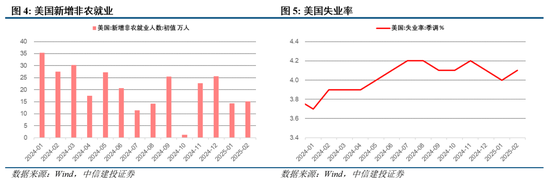

美國勞動市場有所降溫,聯儲或將伺機而動。本周五公布的數據顯示,美國2月非農就業人口增長15.1萬人,不及預期值的16萬人;失業率為4.1%,高於預期值和前值的4%。美聯儲主席鮑威爾表示,美國經濟不確定性加劇,預計降低美國通脹的道路“坎坷”,美聯儲“已做好準備”等待特朗普政策的明確性;如果經濟繼續保持穩健,而通脹未能進一步回落至2%目標,美聯儲可能會維持當前基準利率;如果未來就業市場意外走弱或通脹顯著下降,美聯儲將考慮恢複降息。

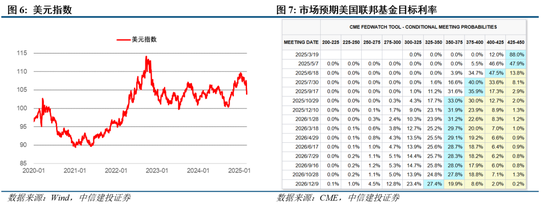

美元近期走弱,市場年內降息增至3次。由於經濟數據邊際走弱、貿易戰風險升級、財政政策不確定性上升等因素的共同影響,本周美元指數出現大幅跳水,從107.6迅速下挫至103.9。與此同時市場上修了對美聯儲降息的預期,目前市場預期年內將降息3次共75BP,首次降息或出現在6月中。

3

港股短期可能波動加大,中期仍有業績和資金支撐

上周五港股出現較大調整後,本周在Manus等AI催化下又出現了快速反彈。AH股溢價指數加速收窄至底部水平,這一指標顯示當前港股可能短期過熱,投資者需注意防範波動加大的風險。拉長視角來看,事實上春節以來港股經曆了一輪快速上漲,這一現象本質上是在交易Deepseek突破性變革帶來的想象空間。得益於AI產業的進展和變化,港股互聯網板塊盈利預測水平較去年底多有上修,業績兌現有望接力估值提升驅動港股中期行情。資金層麵,今年以來南向資金累計淨流入接近3000億元,這一速度即將創下曆史之最,也是今年港股市場的重要之一,港股通在港股市場上的持股占比從10.6%提升至11.2%;另一方麵,國際中介機構的持股占比則從43.9%下降至43.5%,顯示海外資金或仍未大舉入場,若AI產業的東方敘事繼續驗證,國內宏觀經濟複蘇進程順利,美國經濟走弱聯儲降息,港股作為匯集眾多稀缺性中國資產的市場,有望獲得資金青睞。

4

科技主線,輔線關注景氣改善與價格上漲預期方向

中期來看,需求回穩與供給收縮帶來的盈利改善與資金流入等環境更沒有改變,資本市場的改革紅利也仍將持續,產業趨勢共識下,科技成長板塊仍為主線,從全球比較與選擇的角度來看,中國資產信心重估的中期趨勢預計也將延續。中期“AI+”仍是主線,當前“人工智能+”已經轉入景氣驗證階段,並展現出強勁的增長潛力和投資價值。除了科技之外,順周期板塊和消費領域等邊際呈現改善的信號,部分相關領域方向值得關注,近期部分商品尤其是許多金屬品種的價格已經開始走強。震蕩整固回穩之後,能驗證真實產業景氣進展的方向依然值得關注。

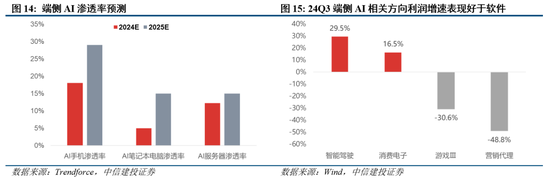

國內AI產業信心重估,國產算力需求旺盛,AI端側或處於爆發前夜。Deepseek的問世證實了海外對華的算力封鎖並非不可逾越,而是可以通過高效訓練方法部分彌補,並且使得AI成長路徑和演變形態的更多可能性進一步打開,有望吸引國內外資金的關注。2024年末,隨著AI應用超預期進展,互聯網大廠加碼投入意願進一步明確。據英國《金融時報》報道,2024年字節跳動資本開支高達達到800億人民幣,遠超傳統互聯網巨頭,僅次於MAGA,到2025年這一數字將翻倍至1600億人民幣。考慮到國內C端方麵擁有的強大流量及市場規模,潛在的端側AI基數巨大,端側AI的商業化變現亦具備明顯優勢。從24Q3財報數據看,端側AI方麵,消費電子、智能駕駛產業鏈實現相對高景氣,產業鏈歸母利潤同比分別達+16.5%、+29.5%。

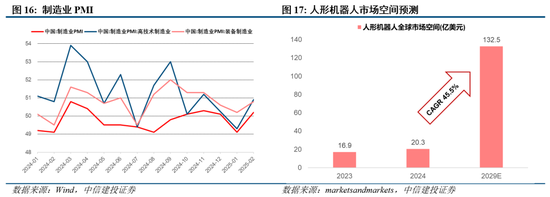

硬件軟體雙輪驅動人形機器人商業化落地。汽車與機器人在技術和工藝上具有同源性,人形機器人采用與電動車相似的“感知-決策-執行”架構,兩者對高精度加工有共同要求,當前國內汽車供應鏈展現出成本、效率和技術的三重優勢,為機器人零部件生產提供技術基礎。高效AI大模型不斷湧現,性能快速迭代,推動具身智能發展。具身智能(Embodied Intelligence)是指智能係統通過與物理世界交互來發展和體現其智能的能力,強調智能體不僅具有抽象的認知能力,還擁有身體並通過與環境的交互來實現智能行為。

全球聯動+雙周期共振,人形機器人產業趨勢迎來奇點時刻。在AI+機器人雙周期共振背景下,AI與機器人相互促進深度融合,AI為機器人提供智能核心,機器人為AI提供合適的物理載體,誕生更多更應用場景。未來可能每個家庭甚至每個人平均擁有一台人形機器人,疊加工業場景應用,市場空間預計將超過汽車、智能手機。全球科技巨頭紛紛布局人形機器人賽道,通過投資、合作和技術支持等方式,推動人形機器人技術的進步和應用場景的拓展。隨著技術逐步成熟、生產能力提升、成本下降以及市場需求的增長,預計人形機器人將迎來加速滲透,2025年有望成為產業化的關鍵年份。

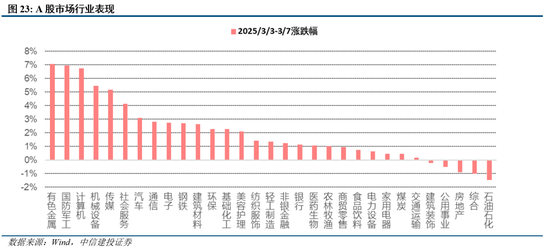

地產價格出現企穩態勢,疊加供給優化預期帶來價格上漲,順周期板塊可能迎來景氣修複。《政府工作報告》首次明確“更大力度促進樓市股市健康發展”,從實際數據表現來看,前期係列政策的效果可能逐步開始顯現,房地產市場的企穩複蘇值得期待和進一步驗證。與此同時,供給優化的預期進一步強化,分行業化解重點產業結構性矛盾的具體方案即將出台,有望帶動順周期板塊景氣度和盈利水平的修複,近期部分商品尤其是許多金屬品種的價格已經開始走強,本周有色金屬行業亦領漲A股市場。

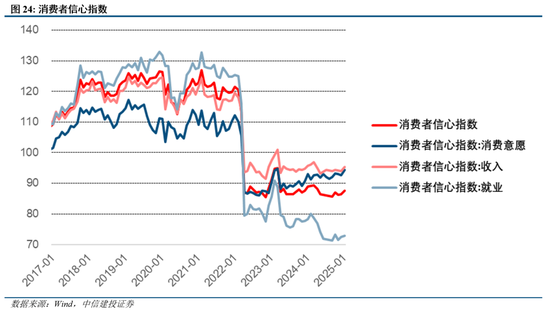

消費者消費意願有所修複,擴內需促消費持續加碼。2024年中央財政安排1500億元超長期特別國債,支持消費品以舊換新,實現了良好的杠杆乘數效應,帶動汽車特別是新能源汽車、家電、家裝等消費超過1.3萬億元,今年安排超長期特別國債資金3000億元,比去年翻了一番,並將手機、平板等數碼產品納入補貼範圍。此外政策還將重點關照民生薄弱領域的投入力度,提升養老金退休金、育兒補貼以及對低收入和就業困難群體的補貼等,讓居民收入更穩定、保障更紮實,增強消費能力和底氣。

風險分析

(1)內需支持政策效果低於預期。如果後續國內地產銷售、投資等數據遲遲難以恢複,通脹持續低迷,消費未出現明顯提振,企業盈利增速持續下滑,經濟複蘇最終證偽,那麽整體市場走勢將會承壓,過於樂觀的定價預期將會麵臨修正。

(2)股市拋壓超預期。A股快速拉升後又劇烈調整,前期入場的投資者可能止損賣出所持有的股票和基金,另外近期上市公司股東減持規模也有所增長,導致股市拋壓上升。

(3)地緣政治風險。如果中美關係管理不善,可能導致中美之間在政治、軍事、科技、外交領域的對抗加劇。同時俄烏衝突、中東問題等地緣熱點可能麵臨惡化的風險,如果發生危機則可能對市場造成不利影響。

(4)美股市場波動超預期。若美國經濟超預期惡化,或美聯儲寬鬆力度不及預期,可能導致美股市場出現較大波動,屆時也將對國內市場情緒和風險偏好造成外溢影響。